Nông nghiệp Hòa Phát (HPA) vừa nộp hồ sơ IPO. Không chỉ dẫn đầu ở thép, mảng nông nghiệp của Hòa Phát còn gây chú ý với hiệu quả kinh doanh vượt trội, định giá hấp dẫn so với nhiều ông lớn cùng ngành.

Ngày 16/9, CTCP Phát triển Nông nghiệp Hòa Phát (HPA) đã chính thức nộp hồ sơ chào bán cổ phiếu lần đầu ra công chúng (IPO). Doanh nghiệp dự kiến chào bán 30 triệu cổ phiếu với giá không thấp hơn giá trị sổ sách là 11.887 đồng/cp.

Tổng số tiền huy động gần 357 tỷ đồng sẽ được dùng để mở rộng quy mô các trang trại, xây dựng thêm nhà máy thức ăn chăn nuôi, bổ sung vốn lưu động và đẩy mạnh đầu tư tại khu vực miền Trung, miền Nam.

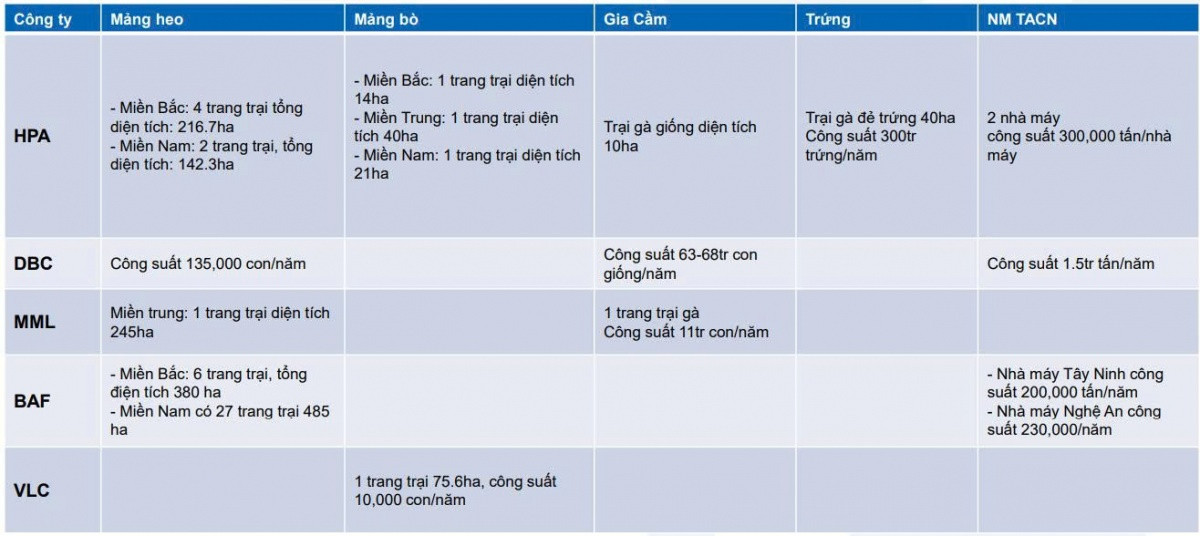

HPA có vốn điều lệ 2.800 tỷ đồng, do Tập đoàn Hoà Phát nắm gần như 100% cổ phần. Doanh nghiệp hoạt động đa ngành trong lĩnh vực nông nghiệp, hiện sở hữu 2 nhà máy thức ăn chăn nuôi, 6 trang trại heo, 3 trang trại bò và 2 trang trại gia cầm.

So sánh quy mô chăn nuôi HPA và các doanh nghiệp đầu ngành khác (Yuanta Research tổng hợp)

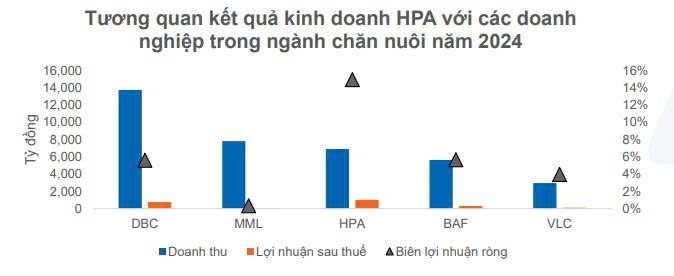

Hiệu quả kinh doanh HPA vượt trội hơn nhiều ông lớn

Bên cạnh danh xưng “vua thép”, tỷ phú Trần Đình Long còn gây bất ngờ khi được xem là “cao thủ” trong lĩnh vực chăn nuôi.

Theo báo cáo của Yuanta Research, năm 2024, doanh thu của CTCP Nông nghiệp Hòa Phát chỉ đứng sau Dabaco (DBC) và Masan MeatLife (MML). Tuy nhiên, lợi nhuận sau thuế của HPA lại dẫn đầu ngành nhờ biên lợi nhuận ròng đạt 15% – vượt trội so với hầu hết các đối thủ lớn như DBC, MML, BAF Việt Nam và Tổng Công ty Chăn nuôi Việt Nam (VLC).

Các chỉ số sinh lời ROA và ROE lần lượt đạt 22% và 32%, đều cao vượt trội so với mức dưới 10% và 20% của các ông lớn kể trên.

Dự kiến năm 2025, lợi nhuận ròng của HPA có thể đạt khoảng 1.600 tỷ đồng. Theo Yuanta Research, thành quả này đến từ chiến lược đa dạng hóa sản phẩm, không chỉ tập trung vào chăn nuôi heo mà còn mở rộng sang bò, trứng gia cầm và nhiều lĩnh vực khác, tạo lợi thế cạnh tranh rõ rệt so với các doanh nghiệp vốn chỉ tập trung vào một vài mảng.

Hiệu quả kinh doanh của HPA cao vượt trội

Đáng chú ý, trong giai đoạn 2020 – 2024, HPA duy trì tỷ lệ đòn bẩy chỉ quanh mức 1,6 lần, thấp hơn đáng kể so với phần lớn doanh nghiệp cùng ngành.

Theo Yuanta, với giá chào bán tương đương giá trị sổ sách tại ngày 30/6/2025 là 11.887 đồng/cp, HPA đang được định giá ở mức P/E 2,1 lần và P/B 1 lần. Trên cơ sở kế hoạch kinh doanh 2025, EPS dự kiến đạt 6.275 đồng/cp.

Như vậy, mức định giá theo giá trị sổ sách được đánh giá là khá hấp dẫn, thấp hơn nhiều so với mặt bằng chung ngành với P/E 23,39 lần và P/B 1,5 lần và các doanh nghiệp hàng đầu như BAF (P/E 17,14; P/B 2,41), DBC (P/E 6,77; P/B 1,42), MML (P/E 27,58; P/B 2,77), VLC (P/E 58,43; P/B 0,92).

Hải Băng

Báo Người Quan sát

- Tình hình chăn nuôi tháng 3 và 3 tháng đầu năm 2026

- Mavin Foods lần đầu tiên được vinh danh Hàng Việt Nam chất lượng cao

- Giữ sinh kế trong dòng chảy hiện đại hóa ngành chăn nuôi: Chuyên gia ILRI

- Việt Nam mua thịt gia cầm châu Âu nhiều thứ hai Đông Nam Á

- Con giống là nền tảng quyết định trần năng suất hệ thống

- Ngày hội Thú cưng Cần Thơ 2026: Sân chơi “bùng nổ” cho cộng đồng yêu pet miền Tây

- Đắk Lắk phát triển chăn nuôi hướng tới hệ sinh thái bền vững

- Enzyme protease giúp khẩu phần cao lương rẻ tiền trở nên khả thi

- Giá sản phẩm chăn nuôi (giá tại trại) cả nước ngày 24/03/2026

- Sử dụng phụ gia trong thức ăn chăn nuôi: Cần cách tiếp cận khoa học, hài hòa giữa quản lý và thực tiễn

Tin mới nhất

T5,02/04/2026

- Tình hình chăn nuôi tháng 3 và 3 tháng đầu năm 2026

- Mavin Foods lần đầu tiên được vinh danh Hàng Việt Nam chất lượng cao

- Giữ sinh kế trong dòng chảy hiện đại hóa ngành chăn nuôi: Chuyên gia ILRI

- Việt Nam mua thịt gia cầm châu Âu nhiều thứ hai Đông Nam Á

- Con giống là nền tảng quyết định trần năng suất hệ thống

- Ngày hội Thú cưng Cần Thơ 2026: Sân chơi “bùng nổ” cho cộng đồng yêu pet miền Tây

- Giá heo hơi hôm nay 1-4: Biến động trái chiều trên cả nước

- Đắk Lắk phát triển chăn nuôi hướng tới hệ sinh thái bền vững

- Enzyme protease giúp khẩu phần cao lương rẻ tiền trở nên khả thi

- Giá sản phẩm chăn nuôi (giá tại trại) cả nước ngày 24/03/2026

-

các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

các tạp chí đã xuất bản

-

các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

CÁC ẤN PHẨM ĐÃ XUẤT BẢN

-

Các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

CÁC ẤN PHẨM ĐÃ XUẤT BẢN

- AChaupharm: Nấm phổi gia cầm, hiểm họa thầm lặng khi giao mùa

- Chuyên gia bàn giải pháp sử dụng kháng sinh có kiểm soát trong chăn nuôi

- Ngành sữa Việt Nam: Cơ hội “bứt phá” từ nội lực

- Dịch tả heo châu Phi: Hiện trạng và giải pháp kiểm soát hiệu quả (Phần 1)

- Bộ NN&MT mở đợt ‘truy quét’ việc lạm dụng chất kích tăng trưởng, tăng trọng

- Cargill rút khỏi ngành thức ăn thủy sản tại Việt Nam, đóng cửa nhà máy tại Đồng Tháp và Long An

- Chăn nuôi dê bền vững theo chuỗi giá trị: Chủ nhà hàng là mắt xích quan trọng

- Da khỏe, lông đẹp: Chiến lược dinh dưỡng hiệu quả cho heo con sau cai sữa

- Lo ngại bệnh than, Campuchia ngừng nhập một số sản phẩm từ Thái Lan

- Cạn tiền, một công ty tại Nam Phi phải tiêu hủy hơn 350.000 con gà

-

[Tạp chí Chăn nuôi Việt Nam] – Theo UBND xã Minh Châu – Ba Vì – Hà Nội, xác định lợi thế về đất đai, khí hậu nên những năm qua đã đẩy mạnh sản xuất nông nghiệp là chính, trong đó xã tập trung đến phát triển chăn nuôi bò sinh sản, bò thịt. […]

-

[Tạp chí Chăn nuôi Việt Nam] – Trong bối cảnh bệnh Dịch tả lợn châu Phi (DTLCP) đã xảy ra tại TP Hồ Chí Minh, thành phố càng nỗ lực thực hiện các biện pháp kiểm soát chăn nuôi, giết mổ và tiêu thụ gắt gao. Hơn nữa, khảo sát một đêm tại thị trường […]

-

[Tạp chí Chăn nuôi Việt Nam] – Anh Trần Văn Toản, ở khu vực Bình Yên B, phường Long Hòa, quận Bình Thủy, TP. Cần Thơ là người đầu tiên ở Đồng bằng sông Cửu Long mở trang trại nuôi chim công rất thành công mà cho thu nhập hơn 200 triệu đồng/năm. 1/ […]

-

Giống chim này có khả năng thích ứng cao với điều kiện khí hậu ở nước ta, tỷ lệ nuôi sống đạt 94-99%.

-

Để đàn gà sinh trưởng phát triển tốt có tỷ lệ sống cao cần thực hiện tốt kỹ thuật úm gà con

-

Việt Nam cùng với Trung Quốc, Nhật Bản, Hàn Quốc, Mỹ… là những nước đã nuôi trồng thành công đông trùng hạ thảo.

-

Gà vảy cá được mệnh danh là “mỹ kê” đã được nhiều đại gia Việt sẵn sàng chi tiền triệu để hữu cặp gà vảy cá đẹp.

-

Cừu chính là loài vật nuôi thích hợp với những điều kiện khắc nghiệt của vùng đất Ninh Thuận.

-

Nghề nuôi chim cút đẻ hiện đang phổ biến ở rất nhiều hộ gia đình tại các địa phương và mang lại hiệu quả kinh tế khá.

-

Tỉnh Phú Thọ với địa hình đa dạng: nhiều gò, đồi thấp, dải đồng bằng thuận lợi cho chăn nuôi, trong đó, có chăn nuôi gà lông màu.

đã long trọng tổ chức Hội nghị tổng kết và tri ân khách hàng với chủ đề “Đồng hành dẫn lối tương lai”. Nhân dịp này, Ban Giám đốc công ty đã […]/0.jpg)

Bình luận mới nhất