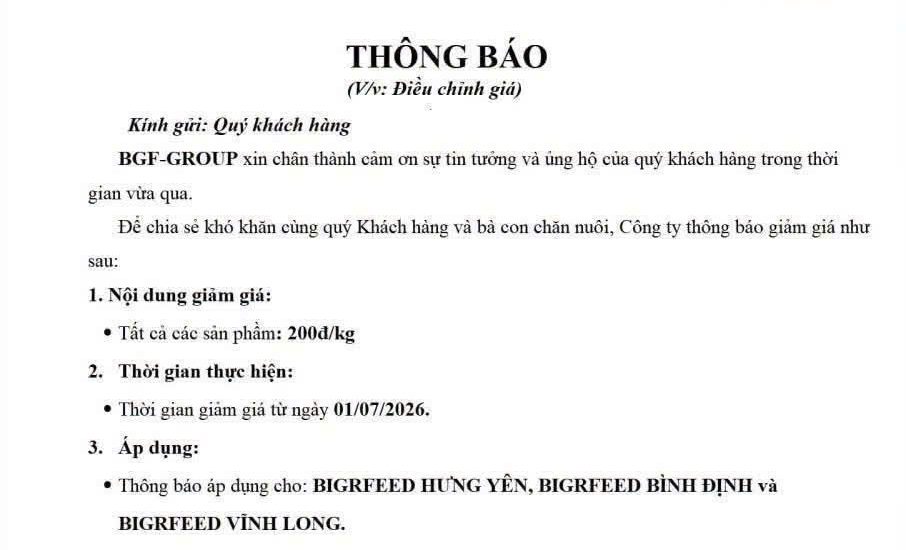

Hỏi: Công ty chúng tôi kinh doanh thương mại xuất nhập khẩu. Chúng tôi có nhập khẩu bã sắn từ Lào về Việt Nam, và bán cho khách hàng là Công ty sử dụng làm thức ăn chăn nuôi. Vậy cho tôi hỏi là: Khâu nhập khẩu mặt hàng này chúng tôi có phải nộp thuế GTGT hàng nhập khẩu 5% hay không? Và khi bán ra tiêu thụ trong nước thì có chịu thuế suất không và bao nhiêu phần trăm?

Đáp:

Căn cứ Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng;

– Tại khoản 1 Điều 4 (đã được sửa đổi tại khoản 1 Điều 1 Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính) quy định về đối tượng không chịu thuế như sau:

“Sản phẩm trồng trọt (bao gồm cả sản phẩm rừng trồng), chăn nuôi, thủy sản, hải sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

Các sản phẩm mới qua sơ chế thông thường là sản phẩm mới được làm sạch, phơi, sấy khô, bóc vỏ, xay, xay bỏ vỏ, xát bỏ vỏ, tách hạt, tách cọng, cắt, ướp muối, bảo quản lạnh (ướp lạnh, đông lạnh), bảo quản bằng khí sunfuro, bảo quản theo phương thức cho hóa chất để tránh thối rữa, ngâm trong dung dịch lưu huỳnh hoặc ngâm trong dung dịch bảo quản khác và các hình thức bảo quản thông thường khác”.

– Tại Điều 10 quy định về thuế suất 5%.

– Tại Điều 11 quy định về thuế suất 10% như sau:

“Điều 11. Thuế suất 10%

Thuế suất 10% áp dụng đối với hàng hóa, dịch vụ không được quy định tại Điều 4, Điều 9 và Điều 10 Thông tư này.

Các mức thuế suất thuế GTGT nêu tại Điều 10, Điều 11 được áp dụng thống nhất cho từng loại hàng hóa, dịch vụ ở các khâu nhập khẩu, sản xuất, gia công hay kinh doanh thương mại…”.

Tại khoản 1 Điều 3 Nghị định số 12/2015/NĐ-CP ngày 12/02/2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều tại các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế; quy định về đối tượng không chịu thuế GTGT như sau:

‘1. Bổ sung Khoản lb và lc vào Điều 3 như sau:

“lb. Phân bón; thức ăn cho gia súc, gia cầm, thủy sản và thức ăn cho vật nuôi khác, bao gồm các loại sản phẩm đã qua chế biến hoặc chưa qua chế biến như cám, bã, khô dầu các loại, bột cá, bột xương, bột tôm, các loại thức ăn khác dùng cho gia súc, gia cầm, thủy sản và vật nuôi khác, các chất phụ gia thức ăn chăn nuôi (như premix, hoạt chất và chất mang).

Bộ Tài chính chủ trì, phối hợp với Bộ Nông nghiệp và Phát triển nông thôn hướng dẫn các loại thức ăn cho gia súc, gia cầm, thủy sản và vật nuôi khác và các chất phụ gia thức ăn chăn nuôi thuộc đối tượng không chịu thuế giá trị gia tăng theo quy định tại Khoản này.””

Căn cứ Biểu Thuế GTGT theo Danh mục hàng hóa nhập khẩu ban hành kèm theo Thông tư số 83/2014/TT-BTC ngày 26/6/2014 của Bộ Tài chính thì thuế suất thuế GTGT của mặt hàng bã sắn (có mã số 23031010) là 5% và “Riêng loại không dùng làm thức ăn chăn nuôi thuộc nhóm 23.03 thuế suất 10%”.

Tại khoản 1 Điều 4 Thông tư số 83/2014/TT-BTC ngày 26/6/2014 của Bộ Tài chính hướng dẫn chung về áp dụng thuế suất thuế giá trị gia tăng theo danh mục Biểu thuế giá trị gia tăng như sau:

“Điều 4. Hướng dẫn chung về áp dụng thuế suất thuế giá trị gia tăng theo danh mục Biểu thuế giá trị gia tăng

1. Trường hợp hàng hoá được quy định cụ thể thuộc đối tượng không chịu thuế giá trị gia tăng hoặc áp dụng thuế suất thuế giá trị gia tăng 5% hoặc 10% theo quy định của Luật thuế giá trị gia tăng và các văn bản quy phạm pháp luật hướng dẫn thi hành Luật thuế giá trị gia tăng thì thực hiện theo quy định tại các văn bản đó. Riêng hàng hoá là sản phẩm trồng trọt, chăn nuôi, thuỷ sản, hải sản; thiết bị, dụng cụ y tế chuyên dùng thực hiện theo quy định tại khoản 3, 4, 5 Điều 4 Thông tư này…”.

Căn cứ các quy định trên, về nguyên tắc thuế suất thuế GTGT được áp dụng thống nhất cho từng loại hàng hóa, dịch vụ ở các khâu nhập khẩu, sản xuất, gia công hay kinh doanh thương mại.

Đề nghị ông Nguyễn Thanh Khoa căn cứ tình hình hoạt động thực tế tại Công ty, đối chiếu với các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này và các văn bản pháp luật khác có liên quan để thực hiện theo đúng quy định.

Nếu có nội dung nào chưa rõ, đề nghị ông Nguyễn Thanh Khoa liên hệ Phòng Tuyên truyền – Hỗ trợ người nộp thuế, Cục Thuế tỉnh Kon Tum (điện thoại 0260.3864207) để được giải đáp./.

Theo BTC

- Axiom quy tụ 250 đại biểu ngành chăn nuôi heo toàn cầu tại Hội nghị quốc tế đầu tiên

- Hưng Yên đẩy mạnh liên kết chuỗi giá trị, hướng tới ngành chăn nuôi hiện đại và bền vững

- Dịch lở mồm long móng chủng vi rút SAT1 tiếp tục lan rộng, gia tăng nguy cơ xâm nhập vào khu vực Đông Nam Á

- Định hướng phát triển ngành chăn nuôi thỏ đến năm 2035: Hướng tới ngành hàng hiện đại, bền vững và có sức cạnh tranh

- ADM đồng hành cùng IPVS 2026: Thúc đẩy đổi mới khoa học ngành chăn nuôi heo

- Bắc Ninh: Hơn 550 con lợn chết sau sự cố mất điện do sét đánh, thiệt hại gần 4,5 tỷ đồng

- Hòa Phát bán hơn 212.000 con heo và gần 177.000 tấn thức ăn chăn nuôi trong nửa đầu năm 2026

- BAF đề xuất đầu tư dự án tổ hợp trang trại chăn nuôi công nghệ cao và nhà máy chế biến thực phẩm tại Hưng Yên

- Tập đoàn Mavin nhận danh hiệu “Doanh nghiệp Xanh” tại Diễn đàn Net Zero 2026 của VCCI

- SAT1 – Chủng virus lở mồm long móng cần được nhận diện và chẩn đoán đúng ngay từ thực địa

Tin mới nhất

T2,13/07/2026

- Axiom quy tụ 250 đại biểu ngành chăn nuôi heo toàn cầu tại Hội nghị quốc tế đầu tiên

- Hưng Yên đẩy mạnh liên kết chuỗi giá trị, hướng tới ngành chăn nuôi hiện đại và bền vững

- Dịch lở mồm long móng chủng vi rút SAT1 tiếp tục lan rộng, gia tăng nguy cơ xâm nhập vào khu vực Đông Nam Á

- Định hướng phát triển ngành chăn nuôi thỏ đến năm 2035: Hướng tới ngành hàng hiện đại, bền vững và có sức cạnh tranh

- ADM đồng hành cùng IPVS 2026: Thúc đẩy đổi mới khoa học ngành chăn nuôi heo

- Bắc Ninh: Hơn 550 con lợn chết sau sự cố mất điện do sét đánh, thiệt hại gần 4,5 tỷ đồng

- Hòa Phát bán hơn 212.000 con heo và gần 177.000 tấn thức ăn chăn nuôi trong nửa đầu năm 2026

- BAF đề xuất đầu tư dự án tổ hợp trang trại chăn nuôi công nghệ cao và nhà máy chế biến thực phẩm tại Hưng Yên

- Tập đoàn Mavin nhận danh hiệu “Doanh nghiệp Xanh” tại Diễn đàn Net Zero 2026 của VCCI

- SAT1 – Chủng virus lở mồm long móng cần được nhận diện và chẩn đoán đúng ngay từ thực địa

-

Các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

Đón đọc Tạp chí Chăn nuôi Việt Nam số tháng 4 năm 2026

-

các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

các tạp chí đã xuất bản

-

các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

CÁC ẤN PHẨM ĐÃ XUẤT BẢN

-

Các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

-

Các ấn phẩm đã xuất bản

-

các ấn phẩm đã xuất bản

- Ngành chăn nuôi heo trước thách thức mới trên hành trình phát triển bền vững

- Chuyên gia bàn giải pháp sử dụng kháng sinh có kiểm soát trong chăn nuôi

- Ngành sữa Việt Nam: Cơ hội “bứt phá” từ nội lực

- Dịch tả heo châu Phi: Hiện trạng và giải pháp kiểm soát hiệu quả (Phần 1)

- Bộ NN&MT mở đợt ‘truy quét’ việc lạm dụng chất kích tăng trưởng, tăng trọng

- Cargill rút khỏi ngành thức ăn thủy sản tại Việt Nam, đóng cửa nhà máy tại Đồng Tháp và Long An

- Chăn nuôi dê bền vững theo chuỗi giá trị: Chủ nhà hàng là mắt xích quan trọng

- Da khỏe, lông đẹp: Chiến lược dinh dưỡng hiệu quả cho heo con sau cai sữa

- Lo ngại bệnh than, Campuchia ngừng nhập một số sản phẩm từ Thái Lan

- Cạn tiền, một công ty tại Nam Phi phải tiêu hủy hơn 350.000 con gà

-

[Tạp chí Chăn nuôi Việt Nam] – Theo UBND xã Minh Châu – Ba Vì – Hà Nội, xác định lợi thế về đất đai, khí hậu nên những năm qua đã đẩy mạnh sản xuất nông nghiệp là chính, trong đó xã tập trung đến phát triển chăn nuôi bò sinh sản, bò thịt. […]

-

[Tạp chí Chăn nuôi Việt Nam] – Trong bối cảnh bệnh Dịch tả lợn châu Phi (DTLCP) đã xảy ra tại TP Hồ Chí Minh, thành phố càng nỗ lực thực hiện các biện pháp kiểm soát chăn nuôi, giết mổ và tiêu thụ gắt gao. Hơn nữa, khảo sát một đêm tại thị trường […]

-

[Tạp chí Chăn nuôi Việt Nam] – Anh Trần Văn Toản, ở khu vực Bình Yên B, phường Long Hòa, quận Bình Thủy, TP. Cần Thơ là người đầu tiên ở Đồng bằng sông Cửu Long mở trang trại nuôi chim công rất thành công mà cho thu nhập hơn 200 triệu đồng/năm. 1/ […]

-

Giống chim này có khả năng thích ứng cao với điều kiện khí hậu ở nước ta, tỷ lệ nuôi sống đạt 94-99%.

-

Để đàn gà sinh trưởng phát triển tốt có tỷ lệ sống cao cần thực hiện tốt kỹ thuật úm gà con

-

Việt Nam cùng với Trung Quốc, Nhật Bản, Hàn Quốc, Mỹ… là những nước đã nuôi trồng thành công đông trùng hạ thảo.

-

Gà vảy cá được mệnh danh là “mỹ kê” đã được nhiều đại gia Việt sẵn sàng chi tiền triệu để hữu cặp gà vảy cá đẹp.

-

Cừu chính là loài vật nuôi thích hợp với những điều kiện khắc nghiệt của vùng đất Ninh Thuận.

-

Nghề nuôi chim cút đẻ hiện đang phổ biến ở rất nhiều hộ gia đình tại các địa phương và mang lại hiệu quả kinh tế khá.

-

Tỉnh Phú Thọ với địa hình đa dạng: nhiều gò, đồi thấp, dải đồng bằng thuận lợi cho chăn nuôi, trong đó, có chăn nuôi gà lông màu.

Bình luận mới nhất